赶在国庆放假前,理想组织了一场秋季战略会议。除了自家高层,王兴、陆奇等大咖也受邀出席。

战略会议长达4天,理想讨论了许多针对未来的议题:要不要出海&何时出海、账上的700多亿现金流该怎么花、可以从竞争对手那里学习哪些经验。其中最重要的一个战略是发力智能驾驶,尤其是要避开华为锋芒。

众所周知,李想对智能驾驶技术一直十分看重。早在2021年,他就在一封内部邮件中提出两个战略目标:到2025年取得20%市场份额,成为中国第一的智能电动车企业。前一个目标能看到希望,可惜理想智驾的实力远不及其量产能力、产品研发速度那么出众,在一众造车新势力中显得有些平庸。

横向对比,理想比华为、小鹏、蔚来等竞争对手差在哪儿?又是什么造成了这种差距?在避开华为锋芒的前提下,理想能找到弯道超车的机会吗?

(图片来自理想官方微博)

产能出众、利润爆表,智驾已成理想最后短板?

据报道,李想在战略会上营造了一种严肃、紧张的氛围,态度远算不上放松。尤其是在谈及竞争形势时,李想希望公司所有高层引起重视,面对华为要紧张起来。在理想此前的规划中,比亚迪、特斯拉是头号对手,而现在这个名字已经变成了华为——一家坚决不造车的科技企业。

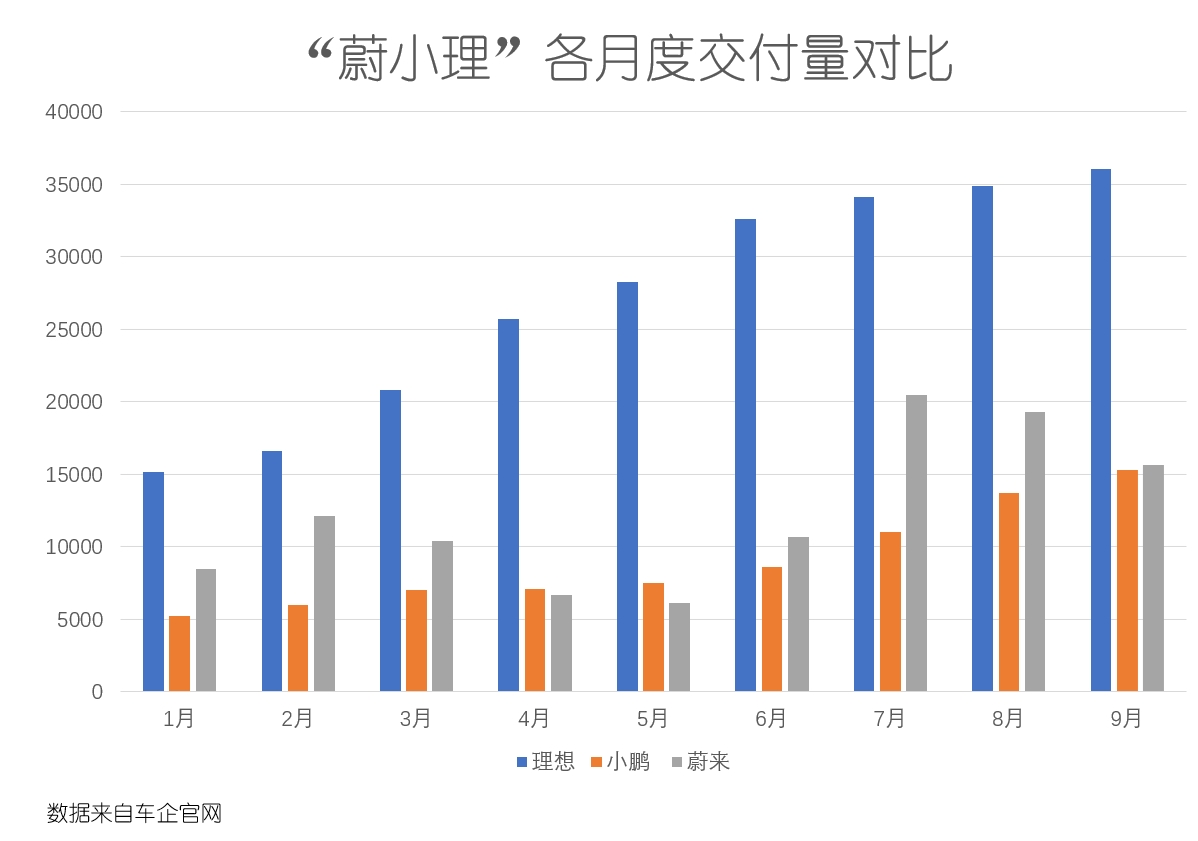

李想的态度,多少让人有些意外。毕竟要说焦虑,肯定轮不到理想——横向对比小鹏、蔚来、零跑等一众同行,理想的交付量、营收、利润都是独领风骚,造车新势力老大的位置坐得稳稳当当。

先说交付量,理想9月共交付36060辆新车,同比暴涨212.7%,也创下了单月新高。小鹏和蔚来的交付量虽然也有进步,但分别只有15310辆和15641辆,差距肉眼可见。从增长率来看,理想今年前三个季度节节攀升,三季度同比增速高达296.3%,和另外两个老冤家都不在一个量级。

再看财务端的数据,理想优势更加明显。今年二季度,理想归母净利润高达23.1亿元,上半年的利润已经差不多填补了之前三个财年的亏损额。比单车利润和毛利率,理想更是反杀比亚迪、超车特斯拉:二季度理想单车收入32.32万、单车净利润2.67万,汽车销售毛利率达到21%,特斯拉同期的单车毛利率为18.65%。

硬要挑刺的话,理想二季度的单车收入是小幅下降的,这和席卷全球的价格战有很大关系。能够在这种不利局面下提升利润,秘诀在于四个字:量大管饱。稳定的产能和高效的车型迭代,将理想的产销水平推到另一个层次。

过去一年,理想为了提升产能做了大量工作,包括加强供应链管理、升级原有生产线和扩建工厂等。作为理想供应链、生产线的大本营,常州智造基地动作频繁,本月初刚完成了新一轮生产线改造,预计下季度交付量将突破4万辆。

李想曾在社交媒体上透露,常州智造基地的双班制产线运行顺畅,预计到四季度所有产线都将从单班转向双班制。主要供应商也响应了理想的需求,提前备货、主动将工厂迁往常州,提高物流时效。理想去年8月在常州投建的零部件产业园,在之后的日子里将聚拢更多供应商,发挥后勤保障的作用。

既然形势一片大好,华为为什么会让理想如此紧张?

关键就在智能驾驶这个关键词上。

理想这些年的精力全放在提高产能和车型迭代上,也确实取得了很好的效果。但业绩一骑绝尘的理想,怎么就在智能驾驶这条分赛道上栽了跟头呢?

严控成本是把双刃剑,投入不足拖慢理想智驾前进步伐

理想智能驾驶技术发展不及预期,在业内是公认的事实。

“蔚小理”初代三巨头中,小鹏在智能驾驶这条路上走得最远也最坚决,自研实力、车型的智能化水平都领先另外两个对手。今年推出的XNGP智能辅助驾驶系统被不少车迷视为L2级系统的天花板,性能和口碑都有目共睹。比如在城市路况实现全程自动跟随、变道、超车、调速,小鹏XNGP就是国内独一家。

更关键的是,小鹏一直坚持全栈自研路线,除去传感器、毫米波雷达等组件外,大部分核心技术都掌握在自己手里,尤其是在软件系统方面。目前小鹏也是“蔚小理”三巨头中对外输出技术最多车企,和大众等巨头的合作,表明同行对其智驾技术的认可。

(图片来自小鹏官网)

蔚来智能驾驶的声势不及小鹏那么浩大,倒也有自己的长处。从ES8开始,蔚来新车智能化水平就逐步提升,自动识别、自适应巡航和自识别刹车的稳定性是最大亮点。到2023新款ES8,NOP+增强领航辅助功能也全面上线,驾驶员可以激活NOMI Pilot导航功能,交由系统完成自动识别变道。

至于被理想视为最大竞争对手的华为,就胜在全面。软件端鸿蒙系统、GOD通用障碍物检测网络、RCR道路拓扑推理网络相互配合,高阶智能驾驶辅助系统已从 ADS1.0升级至2.0;硬件端各项配置应有尽有,且不少细分技术领域已经力压小鹏;华为昇腾的AI芯片算力,在国内也无人能出其右。

华为终端BG CEO、智能汽车解决方案CEO余承东在介绍问界M7时透露,华为ADS2.0激光雷达方案的记忆泊车功能可以绘画泊车地图,由于仅能记住轨迹的小鹏,而且还减掉了3个侧向激光雷达和3个毫米波雷达,成本削减了超过一半。不依赖高精地图的高阶智驾系统,更是走在了特斯拉前面。

反观理想,技术一直是一个令人敏感的词语。

靠理想ONE一款车型打江山的时候,就因为增程式技术遭到多个同行的冷嘲热讽,李想本人也不止一次公开回怼。在今年6月组织的第一届家庭科技日上,理想发布的一系列技术成果仍然无法令所有人满意。比如拿来对标小鹏XNGP的NOA辅助驾驶系统,6月才开始在北京、上海内测,落后前者不止一个身位。

有意思的是,2021年李想曾在微博上放出豪言,理想智驾技术能在2022年达到和华为、特斯拉正面较量的水平。两年之后,理想对后者的定位从正面较量变成了避其锋芒,这条微博也早已被隐去,前后的态度转变难免令人唏嘘。

理想智能驾驶错过这两年,到底发生了什么?

背后的原理其实非常简单:鱼与熊掌不可兼得。

理想营收、利润率大幅领先于蔚来、小鹏,除了靠产销规模之外,极致的成本控制也当记一功。这两年下来,理想不仅将营销费用率压缩到10%以下,研发费用占比也持续下降,从巅峰期的接近20%一路滑落至10%左右。

对比之下,还在亏钱的小鹏、蔚来研发占比居高不下。前者的研发费用率从2021年19.5%上升至今年二季度的约26%,二季度研发投入达到13.7亿元,同比、环比分别增长8.1%和5.5%;后者二季度研发支出为33.4亿元,占营收的比例高达38%,且已经连续三个季度超过30亿。

投入决定产出,这是一个很朴素的道理。耗费大量资金搞研发,和收紧银根、专注提升产能,这两条路恐怕很难分出对错。毕竟理想会忌惮对手的智驾水平,小鹏、蔚来看着理想的产能、利润同样会留下羡慕的泪水。

要产能和利润,还是要先进技术,或许只是一个先后顺序的问题。想成为造车新势力的老大,两者缺一不可——这就意味着,理想必须啃下智能驾驶这块硬骨头。

避华为锋芒,理想弯道超车可有胜算?

在理想暗中发力的同时,被其视为最大劲敌的华为也没有闲着。

华为坚称不会亲自下场造车,但并不影响其技术输出之路,合作的品牌、车型越来越多之余,销量和口碑也持续飘红。

10月6日,余承东透露,问界M7单日大定数量超过7000辆,首销至今大定累计突破5万辆。10月10日,还有消息称奔驰有望和华为达成合作协议,奔驰S级车型将搭载鸿蒙车机系统。

虽然后一个消息很快便遭到辟谣,但华为在汽车圈的人气、影响力有目共睹,越来越多车企都开始将其视为潜在合作伙伴。国泰君安在最近一份研报中指出,华为智选模式已经进入爆发期。在华为技术、渠道的支持下,智选品牌、合作新车型销量都有望继续增长。

(图片来自问界官网)

理想最为忌惮的,恰恰是华为智选模式对传统车企的改造——这将大幅增强后者的智能驾驶水平,削弱造车新势力的优势。都说新能源车上半场是拼电动化、拼续航,下半场要拼智能化,华为这就等于掐住了整个行业的命门,造车新势力自然压力倍增,尤其是智驾技术本就不占优势的理想。

及时发现问题,接下来就该解决问题了。所幸,留给理想的时间和操作空间都不少。

一方面,理想有充足的弹药。二季度财报显示,理想经营性现金流净额和自由现金流分别高达111.1亿元和96.2亿元,甚至要超过出了名会省钱的比亚迪。在秋季战略会议上,李想透露公司可动用账面资金高达700亿,这也赋予其砸钱搞研发的底气。

另一方面,L2及以上级别高阶智能驾驶技术、渗透率都仍未触及天花板,尤其是在软件端的智能感知,道路端的城市智驾场景、车路协同等环节。数据显示,截止去年年底乘用车新车的L2级智能辅助驾驶软件渗透率才不过35%左右,仍有大量潜在开发空间。

按照李想的说法,要避开华为的锋芒,无非是绕开华为的长处,在华为的薄弱环节寻找突破口。

正如上文所说,华为的软件算法、ADS2.0硬件方案都很成熟。而且华为和小鹏一样坚持全栈自研,拥有自己的算力平台、数据分析系统,几乎是一个六边形战士,想找薄弱点一点都不容易。

理想仅有的几个突破口,或许就是性价比和生产效率了。

没有一种模式是完美无缺的,华为智能驾驶技术很强大、很全面,但也带来了高昂的定价和漫长的生产、供应周期。这就不难理解,为什么问界M7大定数据复苏后余承东会如此激动,甚至发出了“起死回生”的感慨——毕竟华为智选合作车企、车型此前的交付能力实在无法令人满意。

理想要全面超越华为,现在看起来并不现实。但如果能拿出比华为更具性价比、组装更高效的方案,倒也不缺竞争力。账上趴着700亿现金的理想,还有很大操作空间。