李想、李斌、何小鹏等车圈大佬关于周销量榜该不该存在的“吵架”热度尚未过去,就到了月销量数据公布的时间。每月的这个时候都有车企喜上眉梢,也有车企愁眉苦脸,这次也不例外,甚至形势更加严峻。

在新能源汽车月渗透率达到50%左右的今天,市场逐渐饱和,车企之间的竞争宛如走钢丝,哪些车型与品牌销量增长或下滑都可能成为风向标,警示和指引车企朝正确的方向转变。

新能源汽车刚起步时,许多从业者和网友都认为混动车不过是“过渡产品”,纯电车才是未来,但销量数据却在频频打脸。应该说,动力模式可能已经成为了决定车企销量的关键因素,成了高端市场新能源汽车的核心竞争力之一。

而结合7月的销量情况我们可以下判断,当下想要快速上量,选择增程式动力几乎是唯一“捷径”。

增幅放缓,销量密码依然是增程动力

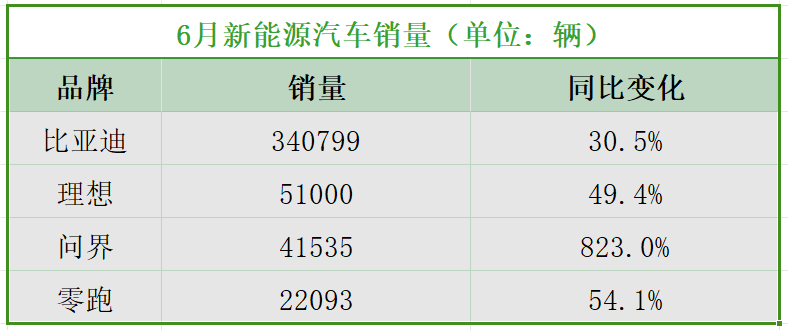

随着新能源汽车市场渗透率的不断上升,车企保持较高销量增幅也愈发困难,在公布了确切销量数据的车企中,只有比亚迪、理想、问界、零跑等品牌能够保持30%以上的增长率。

其中比亚迪7月交付汽车340799辆乘用车,同比增长30.5%,体量如此庞大的情况下,比亚迪能够保持30%以上的增长率十分不易。理想汽车交付51000新车,同比增长49.4%,创造了新纪录。

问界交付41535辆新车,因去年7月仅交付约4500辆车(数据来源:理想销量报告;官方未公布),同比增长幅度最为夸张,高达823%。零跑销量为22093辆,同比增长54.1%。

仔细观察可以发现,这些销量增幅较高的品牌有一个共通性,那就是旗下有热门混动车型。比亚迪自不用多说,前段时间第五代DM技术刚登场,将百公里能耗拉入3L以内。秦、宋、汉等家族的DM-i/p车型一直是市场香饽饽,深得普通消费者认可。

理想、问界、零跑三家车企,主要车型则都是增程式汽车。理想在唯一纯电车型MEGA销量不达预期后,果断推迟了规划中另外三款纯电SUV的发布时间,问界品牌仅有M5、M7、M9三款车型,其中较为热门的M7还没有纯电款,倒是零跑汽车官方表态增程式车型和纯电动车的份额大概为55:45。

过去增程式汽车一直处于新能源汽车行业鄙视链最低端,因为其依靠电机驱动,发动机只用来发电,无需考虑大电池和发动机直驱的影响,结构相对简单。但销量情况可见,消费者并不在乎技术难易程度,更不在乎新能源汽车鄙视链,在乎的是能否满足使用需求。

混动技术的优势在于城市路段可以降低能耗,长途出行没有续航焦虑。至于增程式技术存在高速状态下能耗上升的情况,倒也可以接受,而且插混车型可直驱、可增程的特性,也能很好地规避这一问题。

更关键的是,纯电动车出行成本方面的优势越来越小,尤其是比亚迪第五代DM技术的诞生,将百公里油耗拉入3L以内,结合92号汽油8元/L计算,平均每公里成本不到0.3元。另一方面公共充电站也在涨价,二者“双向奔赴”,也许数年之后,混动车出行成本将追平纯电动车。

乘联会公布的新能源汽车销量数据也能证明混动车势头旺盛,今年1-5月国内纯电动车销量为1931676辆,同比增长17.5%,插电式混合动力汽车(包含增程式)累计零售量1324095辆,同比增长70.1%。前者份额更高,但后者发展状态更好。

预计2025年,国内新能源汽车行业纯电动车与插电式混合动力汽车(包含增程式)的份额将持平。车型价格昂贵、消费者对油价敏感性较低的高端市场,问界、理想等以增程汽车为主的车企,将继续占据主导地位。

人与人的悲欢并不相通,车企同样如此,在比亚迪、问界、理想、零跑等车企为销量持续暴涨而庆祝的同时,一些纯电动车品牌则在寻找破局之法。

增长陷入瓶颈,蔚来、小鹏该如何破局?

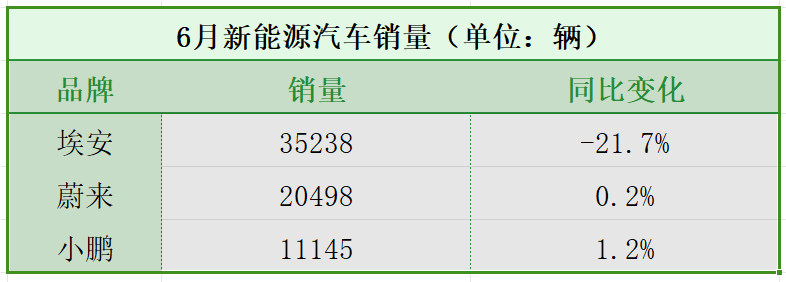

与涨势喜人的混动车不同,纯电动车企业普遍增速缓慢,7月蔚来交付20498辆车,同比增长0.2%,小鹏交付11145辆车,同比增长1.2%。蔚来和小鹏好歹还能保持增长,曾依靠B端市场销量力压特斯拉的埃安汽车,今年7月销量为35238辆,同比下降21.7%。

产品销量停滞不前,甚至逆势下跌是车企的责任吗,是他们的产品不行吗?自然不是,小鹏、蔚来是新势力品牌中的翘楚,埃安背后更是实力雄厚的广汽,均布局新能源汽车行业多年,技术和造车经验积累丰富。但正如蔚来品牌与传播助理副总裁马麟所言,混动车与新能源汽车属于不同的赛道,直接对比不能反映市场真实情况。

不是产品不行,只是纯电动车路线面临的困境令其现阶段增长率下降。纯电动车需要解决的问题一直没变,即如何在低成本的前提下避免用户产生续航焦虑。无论是三元锂电池、磷酸铁锂电池,还是能量密度更高的固态电池,都可以实现超长续航,但需要极高的成本,目前同一款车型的纯电动版本通常要比混动版本便宜数千到数万元。

补能生态方面,城市日常出行纯电动车基本不会有续航焦虑,但长途出行就要看时间节点了。就小通的驾车体验而言,高速服务区充电桩存在“平时没人用,节假日抢不到”的情况,非节假日期间高速服务区充电桩闲置率很高,但春节、五一、十一等小长假期间,因出行人数太多,很难抢到充电桩。

另外就是B端市场的影响,基本在城市内跑的网约车,能够将纯电动车的低出行成本优势发挥到极致,网约车司机是购买纯电动车的主力军。国内网约车市场日渐饱和,雅安市交通运输局甚至提醒想入行者充分调研、谨慎选择,埃安大本营广州更是出现了网约车司机收入下滑的情况,这些因素难免对依赖B端的车企造成影响。

整个纯电动车市场规模增速放缓,蔚来、小鹏、埃安销量增长停滞也可以理解。不过在一众纯电车品牌中,也有两个“异类”,一个是极氪汽车,7月交付15655辆车,同比增长30%;另一个则是小米汽车,今年3月底首款车SU7上市,目前已连续两月销量突破一万辆。

值得一提的是,6月和7月小米都没有公布具体销量数字,仅表示月交付超过1万辆。按照理想公布的销量周报计算,7月1日-7月28日,小米汽车累计交付1.14万辆,平均每日交付约40辆车,以这个速度,7月小米汽车应该交付了1.26万辆左右。

这两家车企能够实现销量增长,原因或在品牌价值与路线选择。极氪与小米两家车企成立时间虽短,但一个背靠自主品牌巨头吉利汽车,一个背靠小米集团,所能发出的声音比许多头部造车新势力更大,品牌影响力不容小觑。

路线选择方面,极氪与小米出奇一致,极氪热门产品001/007与小米SU7都是下沉至20万-30万元市场的运动型轿车,面向追求动力的年轻消费群体。百度公布的消费搜索大数据指出,90后普遍更愿意花钱,并且已成为奢侈品、豪车的最大潜在消费群体。受限于经济能力,20万-30万元是90后选购豪车的主要价位。

从理想推出更便宜的L6、蔚来推出子品牌乐道也能看出,布局20万-30万元价位段是豪华车企冲击销量的关键。

纯电动汽车销量增长陷入瓶颈,如何打破瓶颈恢复高速增长,则要看赛道的选择和技术的推陈出新。

汽车行业,“生死时速”正在上演

结合比亚迪、问界、理想、零跑等品牌的热销,不难看出混动技术+冰箱、彩电、大沙发依然是销量密码,若能结合高阶智驾功能,更能在高端市场占据一席之地。

至于纯电动车,由于销量增速放缓,车企增加销量更加困难,行业和车企都需要打破瓶颈。车企自身打破瓶颈期主要看路线选择,即使过去专注纯电,现在仍可以转型推出增程式产品,阿维塔是最好的例子。

根据曝光资料,阿维塔将会在下半年发布的新车(或为阿维塔07)上首次搭载增程式动力,以带来更好的续航表现、降低续航焦虑,和进一步降低整车成本。

若个别车企依然坚持纯电路线,或许可以效仿极氪和小米,推出20万-30万元价位的纯电运动型轿车。另外,小鹏子品牌MONA首款产品M03即将上市,会下沉至10万-20万元级市场,或许能够凭借智驾技术抢到一定份额。

行业打破瓶颈,关键在于能否将动力电池成本打下来,让超长续航的成本降下来,解决用户的续航焦虑。补能生态方面,其实国内已相对完善,截至6月底充电桩数量达到了1024万台,其中私人充电桩712万台,公共充电桩312万台。大城市公共充电桩已经够用了,毕竟充电桩建设、运营、维护都需要不少成本,不可能无限制建造,接下来应当向小城市和乡镇普及。

碳酸锂价格不断下降、锂硫电池投产、越来越多车企加入换电,都让我们看到了新能源汽车解决续航焦虑的希望。

可以预见的是,未来新能源汽车市场规模增长会更加困难,车企之间的竞争也会愈发激烈,抢市场、抢销量将成为主题,留给新势力品牌的时间已经不多了。

预计未来两三年内,下沉市场、推新品牌将会更加常见,蔚来除了乐道,第三品牌萤火虫距离登场也越来越近,零跑则将持续完善A/C/D/T四条产品线。已经进入决赛圈的新势力品牌们,还有很多硬仗要打。